Методы распределения затрат

ЗАО «Типография Барометр» занимается производством печатной продукции и изготовлением сопутствующих товаров. Метод прямого распределения затрат наиболее прост: расходы по каждому обслуживающему подразделению относятся на производственные сегменты напрямую, минуя прочие обслуживающие подразделения. Он применяется в тех случаях, когда непроизводственные центры ответственности не оказывают друг другу услуги. Затраты распределяются пропорционально какой-либо базе распределения. За базу распределения принята выручка производственных подразделений.

Отправьте статью сегодня! Журнал выйдет 17 февраля , печатный экземпляр отправим 21 февраля. Статья просмотрена: раз.

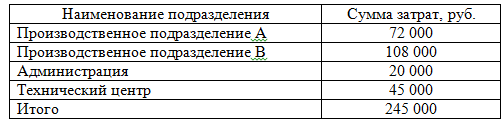

Шаг 1. Определение затрат по подразделениям. Шаг 2. Шаг 3. В результате распределения все затраты непроизводственных подразделений должны быть присвоены производственным центрам затрат.